(独家)供给克制、需求多方簇拥 传6寸SiC基板回温加量得加价

- 黄女瑛/台北

-

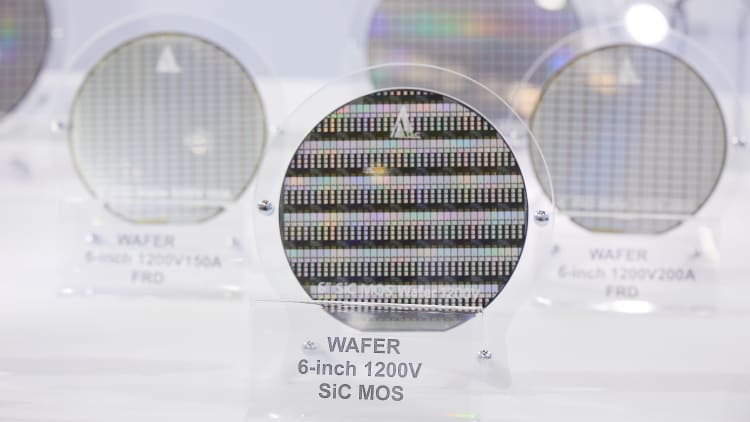

近两年陷入供过于求及价格跌落的第三类半导体6寸碳化矽(SiC)基板,在产能限制及多方需求浮现下,价格已明显见底,甚至开始回温。半导体代理业者指出,目前呈现供货吃紧状态,客户若要加量购买,更「必须加价」,近日已难负荷加量订单。

功率半导体产业近期迎来一波涨价潮,也为SiC增添信心,其一是通膨的连动效应,尤其地缘政治带动下,功率半导体正启动新一波涨价。其二,AI需求旺盛造成相关资源的竞争,AI数据中心与电动车(EV)的800VDC,为第三类半导体SiC与氮化镓(GaN)打造出刚性需求。

半导体代理业者指出,产能与供货量已调节多时的6寸SiC基板,在供给限制与上述多方需求刺激下,已呈现供货吃紧的现象,若客户端想要加量购买,必须加价才行。

另外,中国国务院于2026年7月初公布「十五五」碳达峰移动方案,计划到2030年把新能源车的保有量由当前的12%倍增至30%,也产生SiC庞大需求到来的预期。

特别是纯电动车(BEV)对SiC的需求量远大于AI数据中心。中国SiC产业之所以快速发展,主要动力来自于早期因应纯电车产业爆发,同步带动基础建设如电网、储能、快充站等成长,这些都需要SiC衬托。

因此,在取货吃紧、预期需求将大增的情况下,中国相关供应商已达满产、满单,近日只好跟客户说明,可承受再追加6寸SiC订单有限。

进一步观察具备耐大电流、高压特性的SiC基板产业近年状况,事实上,这两年该产业如坐云霄飞车。

中国6寸产能大开导致供过于求,近两年大打价格战导致破底,即使供应端一路调节产能及产出量,但2026年第2季底代理报价(具规模性订单的价格水位)约每片200~300美元,仍是淌血出售。

若从台湾供应链的角度观察,300美元已属于成本线,难以跟进中国报价。不过中国6寸SiC既已筑底且价格出现回温走势,接下来要观望的便是台湾供应链动态。

考量中国供应链的产能规模,多数台系厂6寸SiC基板在产能规划相对谨慎,目前产能利用率不同,但都未处于高水位。

另一方面,8寸SiC也因为6寸SiC基板跌宕起伏,担心步入后尘而格外谨慎,因应拥有8寸SiC晶圆制造业者的进度而动,在产能、产出规划更有纪律,有效与6寸进行区隔以保住利润空间。

主要供应商包括环球晶、广运旗下盛新、大立光转投资的台湾应用晶体、台塑集团的台化、格棋等,8寸更为其重点耕耘领域。

中国6寸SiC基板代表以山东天岳、天科合达、同光、烁科、三安为主,且均已升级8寸,只是目前表现各有不同。

其中,山东天岳、天科合达取得博世(Bosch)、英飞凌(Infineon)等材料采购合约,被视为中国SiC历史性关键突破。三安与意法半导体(STM)则在重庆共建8寸SiC厂。

责任编辑:许经仪

- 企业级SSD搭载缺口拉抬 传DDR4 8Gb第3季合约价涨幅飙破5成

- SK海力士罕见讨论供应商涨价要求 向外扩散存储器景气红利

- 存储器涨价挤压手机成本 传三星A38「降规」采用A27旧款OLED

- 英特尔调涨CPU牵动PC市况 童子贤:短期价格调节不必忧虑

- 存储器原厂预告3Q26涨幅依旧惊人 供应链叹不见收手迹象

- 手机市场衰退幅度待观察 成本压力、涨价预期交错

- 旺宏、华邦6月营收冲新高 2H26涨价行情续看俏

- 瑞昱2Q26网通带动营收成长 3Q有望迎额外涨价效应加成

- 三星传已向中国客户预告DRAM涨价 消费电子恐受波及

- 中系CCL大厂建滔再发涨价函 部分产品调幅达15%

- LPDDR5季涨4成 因NVIDIA AI服务器抢走手机用DRAM

- DRAM现货价重启涨势 苹果有意采购中系存储器恐引发连锁效应

- 提前拉货潮冲高航线运价 2H26亚太货运旺季需求存变量

- 苹果涨价二手市场交易热络 消费者流往整新市场抗通膨

- 【Amy & Dr.Chip】AI推升存储器成本 苹果iPhone 18 Pro传涨价

- AI带动高压产品价量齐扬 泡沫化疑虑再起、IC代理点出关键指标

- 联电1H26营收创同期次高 下半年正式选择性涨价

- AI需求旺延续获利最大化 三星传第3季通用DRAM喊涨2成

- 《新闻聚焦》DDR3 DRAM也大涨价? 台厂策略转向助涨

- 晶豪科6月营收续创新高 利基型DRAM紧缩推升价涨

{kind=link}

{kind=link}